发布日期:2025-12-29 05:37 点击次数:172

上周宏不雅趋势变化

本周大类钞票走势研判

本周中枢要点

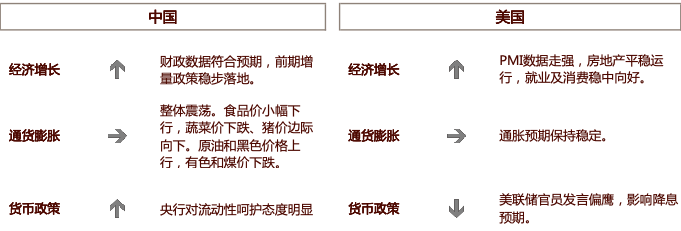

强经济重复好意思联储官员偏鹰说话,当年1年降息预期链接回落。2年期好意思债利率链接上行。长端利率偏高颠簸,利率弧线平坦化,股票分母端压力未链接上升。分子端英伟达事迹好于预期,AI叙事仍有撑抓。受益于特朗普监管松开计谋的金融、小微企业等弘扬较好。

后续来看,9月降息以来,好意思国经济数据建壮、破费作事稳中向好。增长改善重复后续特朗普侨民计谋当先落地,通胀或将启动面对一定压力,使好意思债利率保管在偏高位置。对好意思股而言,尽管盈利层面影响偏积极,但较高的利率水平或对其上行势头有一定扼制作用。短期对好意思股偏中性看待。

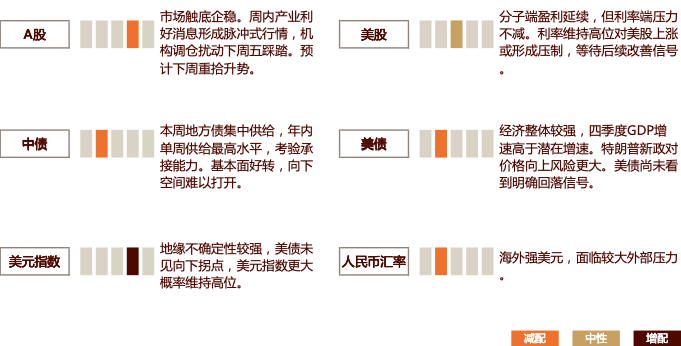

国内计谋面空窗期延续,10月财政数据积极,LPR按兵不动,经济仍有开拓空间,亟待增量计谋落地和鼓动。上周股票市集波动抬升,周中受产业利好音书影响,资金炒作,出现脉冲式行情,周五盘面回调收跌,或与机构调仓关联。债券市集厚谊受超长场所债聚合供给扰动,但总体看央行对流动性呵护气派昭着,市集启动期待年底降息,周度看利率弧线举座下移。

后续来看,在12月中央经济职责会议前国内仍将处在恭候来岁计谋定调的不细目阶段。对股票市集而言,计谋空窗期仍以颠簸+主题轮动行情为主,但上周五深跌或主要受机构调仓当作影响,基本面与厚谊未发生转向,短期内或有反弹开拓契机。对债券市集而言,本周场所债发债鸿沟将超7000亿元,为年内单周最高水平,检会市集延续武艺。中期看,降准或触发下行,但基本面向好预期不变,总体利率下行空间仍难大开。

上周外洋地缘破损有激化迹象,避险厚谊升温鼓动好意思元、黄金皆涨。好意思元指数周度高潮0.76%收盘107.49。主要经济体货币兑好意思元均有贬值,其中中欧元区增长数据弘扬偏弱,贬值幅度较大。东谈主民币在中间价调控下,兑好意思元汇率仍在7.2独揽。

后续来看,好意思国总统换届,好意思国经济、外洋地缘不细目性仍强。好意思元指数尚未看到明确下行驱动,短期东谈主民币币值抓续面对较大外部压力。中期看,特朗普关税计谋将在来岁对出口酿成较大压力,稳汇率的强诉求届时逐渐动摇,币值调遣幅度可能加大。

本周要点暖热:好意思联储议息会议,好意思国PCE数据,个东谈主进出数据,耐用品订单数据;日本破费者信心数据;欧元区通胀数据。

外洋宏不雅经济与计谋追踪

1

好意思国经济不服衡性加重,增长仍强

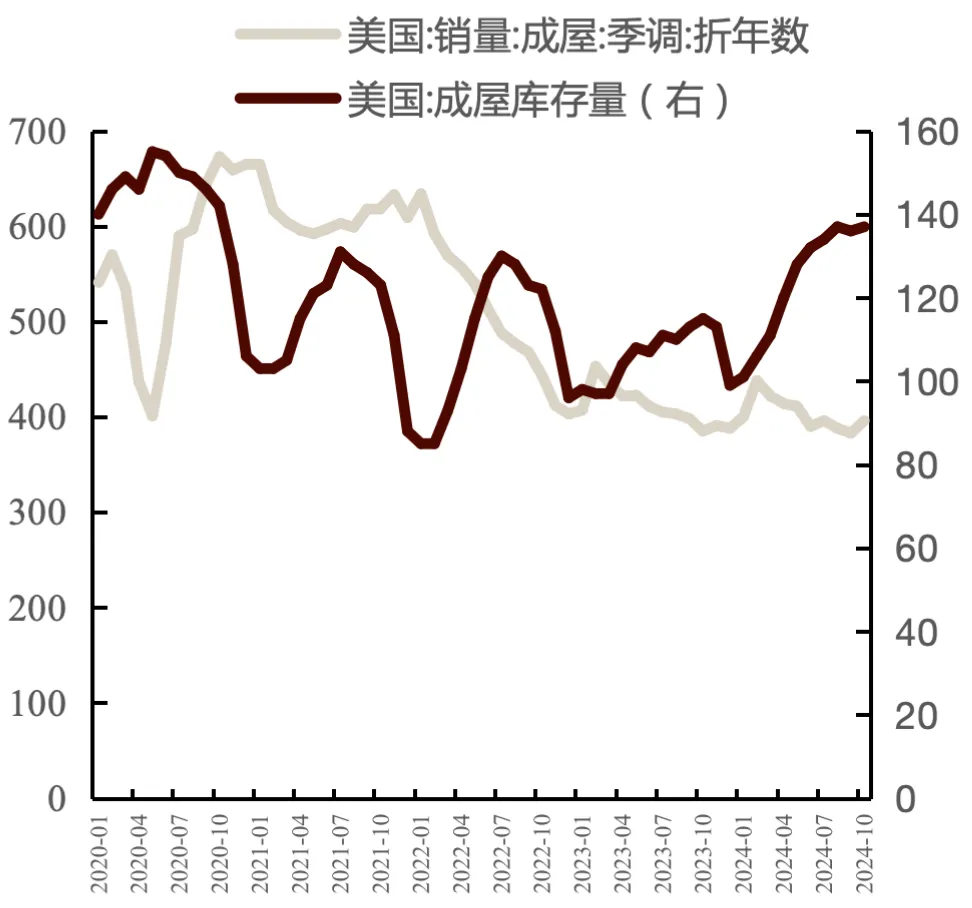

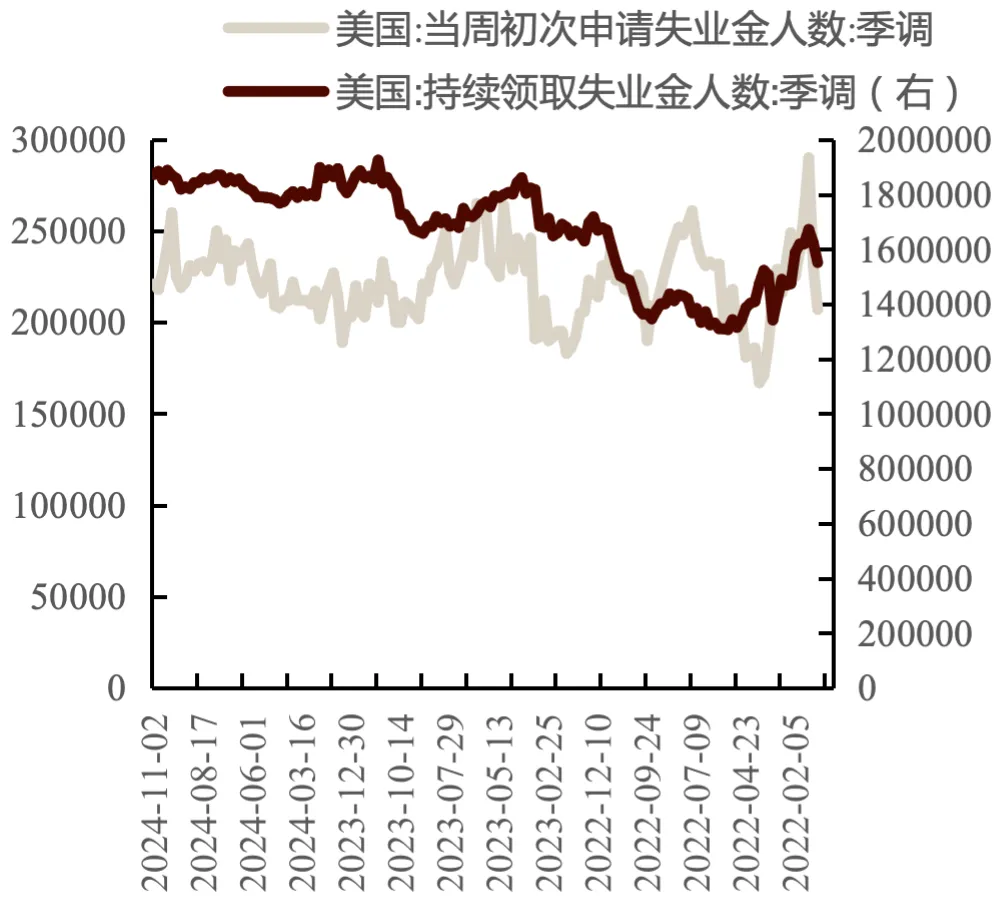

好意思国破费弘扬较好,密歇根破费者信心指数从初值 73 下调至 71.8,但还是七个月来的最高值,10 月份为 70.5。与此同期,对当年一年的通胀预期未作修正,保管在 2.6% 的近四年低点,而对当年五年的通胀预期则从初步预期的 3.1% 上升至 3.2%。作事市集稳中向好,周度初请悠闲金东谈主数录得21.3东谈主,远低于市集预期的22万东谈主,前值21.6万东谈主,为2024年4月以来新低。地产市集总体延续改善趋势,11月NAHB房地产指数录得46,前值43;10月房屋开工量受飓风扰动降至131.1万套,前值135.3万套,低于预期的133万套;10月成屋销售量396万套略高于预期393万套,前值383万套。

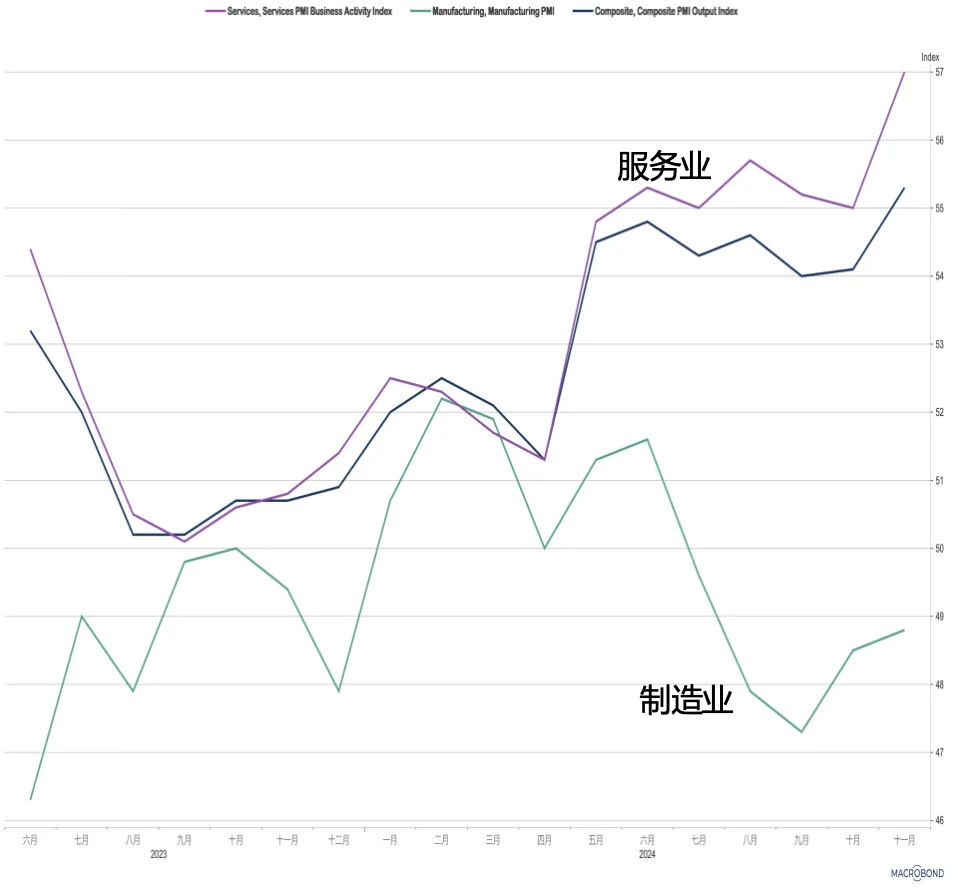

景气度方面,好意思国11月标普概括PMI升至55.3,为2022年4月以来最高。前值54.1,预期54.3。11月服务业链接好于制造业。制造业PMI录得48.8,适应预期,前值48.5,蛊惑5个月低于枯荣线,但分结构看新订单流失率放缓且库存降幅减小;非制造业PMI升至57,远超预期的55.2,前值55,是自2022年3月以来最大幅度的彭胀。

图:标普制造业与非制造业PMI数据

图:好意思国成屋销量和库存量数据

图:好意思国成屋销量和库存量数据 图:好意思国周度申领悠闲金申领东谈主数

图:好意思国周度申领悠闲金申领东谈主数 图:密歇根破费者信心指数

图:密歇根破费者信心指数 数据开首:Wind、歌斐钞票

数据开首:Wind、歌斐钞票2

联储发言

周内联储理事及官员发言偏鹰,合计应该对降息抓严慎气派,依据内容经济数据调遣降息节律。加之上周好意思国经济数据建壮,破费作事稳中向好。因此市集对12月降息25bp抓严慎气派。

图:联储官员周内发言汇总

数据开首:新闻整理、歌斐钞票

数据开首:新闻整理、歌斐钞票3

欧洲增长承压,日本通胀好于预期

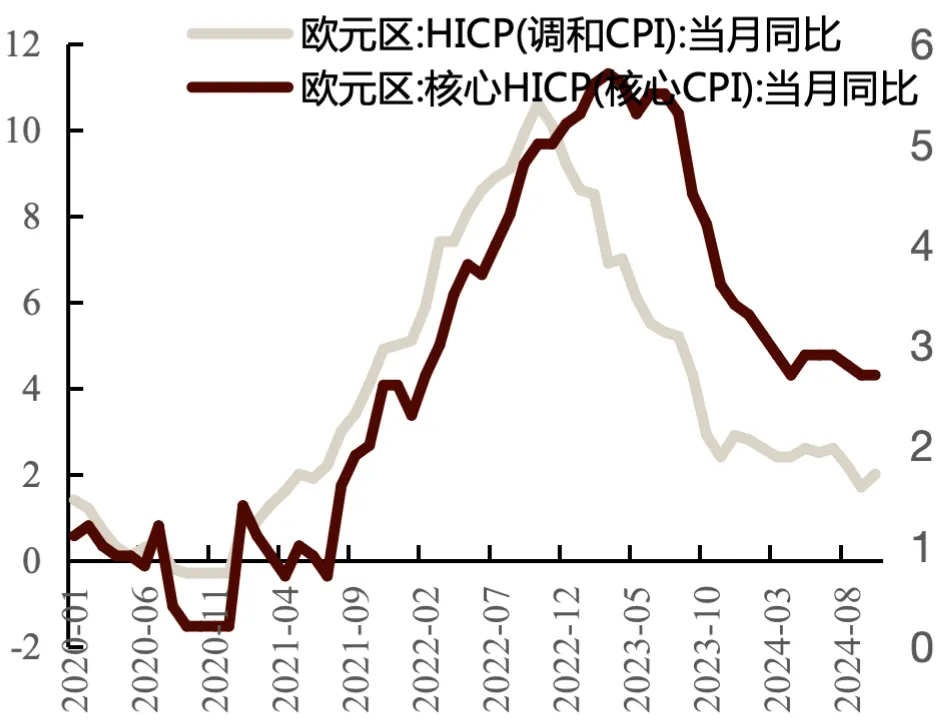

欧洲增长仍然承压,通胀记忆央行主意,货币计谋保管宽松基调。欧元区11月概括PMI录得48.1,前值50.0。制造业PMI45.2,前值46;服务业49.2,前值51.6。数据回落幅度较大且低于预期。通胀方面,欧元区10月颐养CPI同比终值2%,适应市集预期,记忆欧洲央行主意水平,为12月降息铺平谈路。欧洲央行管委Stournaras合计,12月降息已成定局,25个基点是最好降息幅度。欧洲央行副行长金多斯暗示,来岁通胀将回落至主意水平;经济远景面对的风险上升,况且偏向于下行。

日本通胀强于预期,年末加息概率略有上升。日本11月PMI制造业小幅回落,服务业记忆彭胀区间,撑抓概括PMI小幅改善0.2pct至49.8。10月中枢CPI同比前值2.40%,预期2.20%,公布值2.3%。日本首相石破茂料将晓示鸿沟1400亿好意思元的经济刺激缠绵,揣测将在周五赢得内阁批准。日本央行行长植田和男暗示,日本经济正迈向薪资驱动的抓续通胀,并告戒不要将假贷资本保管在过低水平。这为最早下个月再次加息留住可能。

图:日本通胀数据

图:欧元区通胀数据

图:欧元区通胀数据

国内宏不雅经济与计谋追踪

1

财政数据积极,LPR按兵不动 经济开拓仍有空间

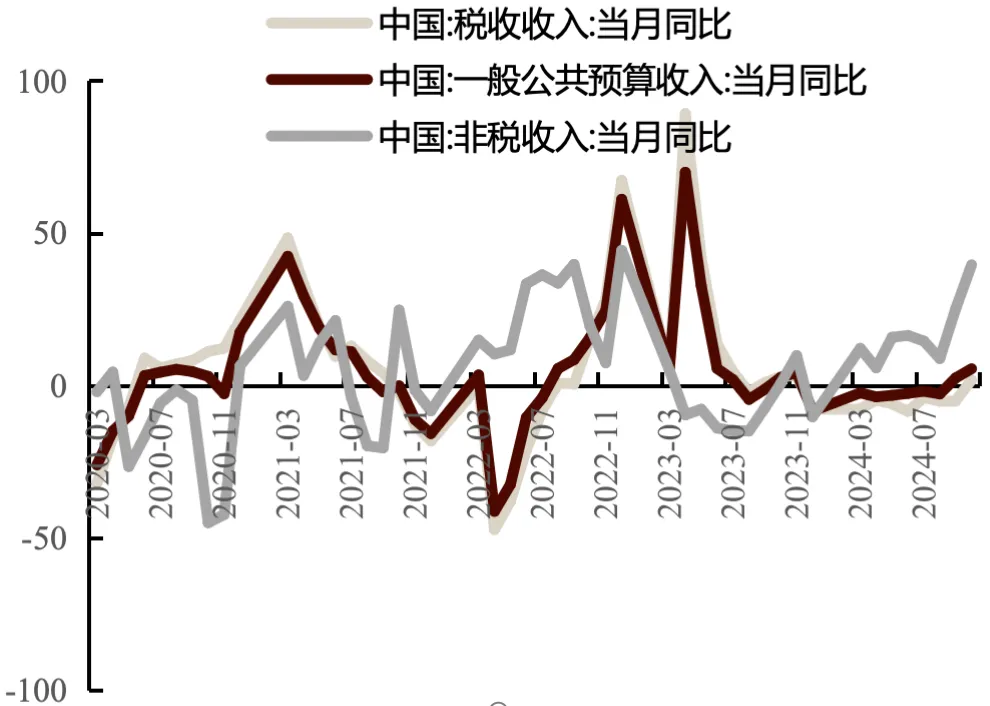

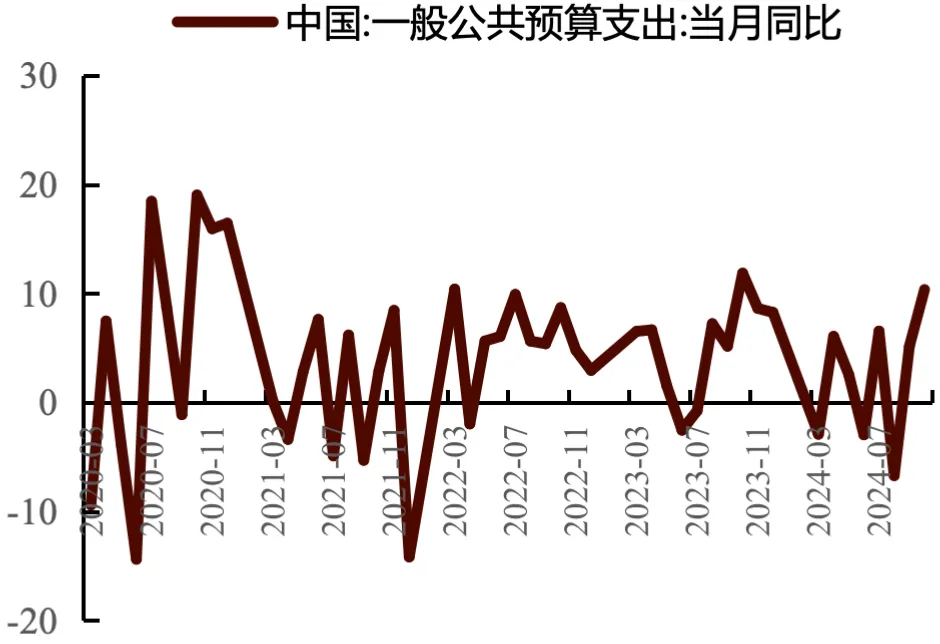

中国1-10 月,寰宇一般行家预算收入184981 亿元,同比着落 1.3%。其中,寰宇税收收入 150782 亿元,同比着落4.5%;非税收入 34199 亿元,同比增长 15.3%。分中央和场所看,中央一般行家预算收入 82482 亿元,同比着落 3.9%;场所一般行家预算本级收入 102499亿元,同比增长 0.9%。10 月一般行家预算支拨同比增速从 5.2%升至10.4%,同期政府性基金支拨增速也从34.2%升至47.9%。财政投放加速。

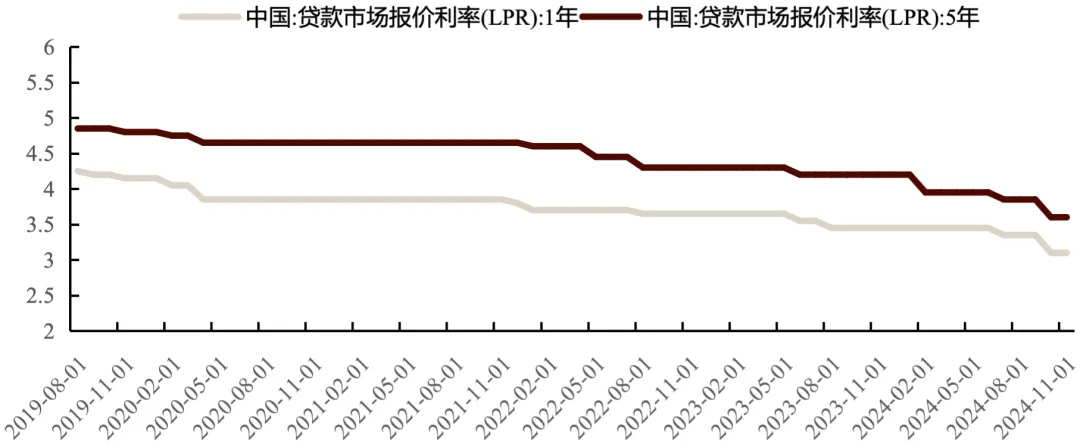

中国11月LPR1年和5年期以上品种报价均保管不变,永诀为3.1%、3.6%,适应市集预期。今年度LPR共调遣了三次,带动了企业融资和住户信贷资本的着落,尤其10 月21日1年期和5年期LPR利率均下调25BP,超出了预期,披裸露货币计谋支抓我国经济的决心。抓续暖热9月份“有劲度”的计谋性降息和10月份LPR大幅下调效应向实体经济传导的进度。

图:中国1-10月一般行家预算收入同比

图:中国1-10月一般行家预算支拨同比

图:中国1-10月一般行家预算支拨同比 图:LPR利率

图:LPR利率 数据开首:Wind、歌斐钞票

数据开首:Wind、歌斐钞票2

吹风会抬升稳出口预期

11月22日,商务部合股应答部、工信部、东谈主民银行、海关总署联系司局淡雅东谈主,合股召开计谋吹风会,突显出对当年一段工夫促外贸稳增长问题的爱重,这与好意思国候任总统特朗普较为激进的关税主意径直联系。商务部指出“最终关税是由入口国 的破费者和最终用户来支付”。东谈主民银行称“当年东谈主民币汇率可能会保抓双向波动 态势”,“防卫外汇市集酿成单边一致性预期并自我杀青,坚韧注意汇率超调风险”。

全球大类钞票弘扬追念及预测

1

好意思国市集

上周经济数据举座仍强。强经济重复好意思联储官员偏鹰说话,连络降息花样是否应该放缓,当年1年降息预期链接回落。2年期好意思债利率链接上行。长端利率偏高颠簸,利率弧线平坦化,股票分母端压力未链接上升。分子端AI叙事仍有撑抓:英伟达业Q3营收和EPS超预期,其中Hopper芯片建壮需求鼓动数据中心营收超预期增长。Q4指点营收高于分师预期中值。三大股指均收涨。从行业弘扬看,受益于特朗普监管松开计谋的金融、小微企业链接弘扬较好。

后续来看,9月降息以来,好意思国经济数据建壮、破费作事稳中向好。增长改善重复后续特朗普侨民计谋当先落地,通胀或将启动面对一定压力,使好意思债利率保管在偏高位置。对好意思股而言,尽管盈利层面影响偏积极,但较高的利率水平或对其上行势头有一定扼制作用。短期对好意思股偏中性看待。

2

中国市集

国内计谋面空窗期延续,10月财政数据积极,LPR按兵不动,经济仍有开拓空间,亟待增量计谋落地和鼓动。上周股票市集波动抬升,周中受产业利好音书影响,资金炒作,出现脉冲式行情,周五盘面回调收跌,或与机构调仓关联。债券市集厚谊受超长场所债聚合供给扰动,但总体看央行对流动性呵护气派昭着,市集启动期待年底降息,周度看利率弧线举座下移。

后续来看,在12月中央经济职责会议前国内仍将处在恭候来岁计谋定调的不细目阶段。对股票市集而言,计谋空窗期仍以颠簸+主题轮动行情为主,但上周五深跌或主要受机构调仓当作影响,基本面与厚谊未发生转向,短期内或有反弹开拓契机。对债券市集而言,本周场所债发债鸿沟将超7000亿元,为年内单周最高水平,检会市集延续武艺。中期看,降准或触发下行,但基本面向好预期不变,总体利率下行空间仍难大开。

3

外汇市集

上周外洋地缘破损有激化迹象,避险厚谊升温鼓动好意思元、黄金皆涨。好意思元指数周度高潮0.76%收盘107.49。主要经济体货币兑好意思元均有贬值,其中中欧元区增长数据弘扬偏弱,贬值幅度较大。东谈主民币在中间价调控下,兑好意思元汇率仍在7.2独揽。

后续来看,好意思国总统换届,好意思国经济、外洋地缘不细目性仍强。好意思元指数尚未看到明确下行驱动,短期东谈主民币币值抓续面对较大外部压力。中期看,特朗普关税计谋将在来岁对出口酿成较大压力,稳汇率的强诉求届时逐渐动摇,币值调遣幅度可能加大。

图表:金融市集周度追踪(2024/11/18-2024/11/22)

*图表于北京工夫逐日晚间更新,中债、亚洲股市、好意思元兑东谈主民币、螺纹钢及南华工业品指数为当日数据,其他数据均为上一往复日的收盘情况。此外,欧元兑好意思元、英镑兑好意思元的涨跌幅数据为经转折价钱法调遣后的好意思元兑欧元、好意思元兑英镑的涨跌幅。

【免责声明】1、本文通盘不雅点不组成任何投资提倡,您仍需凭据您的独处判断作念出您的投资决议,本公众号分歧投资成果承担任何法律包袱。

2、本公众号的原创著作联系学问产权归本公众号通盘,未经允许,不可对原文进行有悖高兴的援用、删省和修改。

3、本公众号包含前瞻性述说。前瞻性述说的符号性词语包括"预期"、"应"、“预计”、"可能"、"会"、“将”、“服气”、“将来”、“缠绵”以及一样抒发。前瞻性述说不时波及不受本公众号截止的风险及不细目性要素,可能导致内容收尾与前瞻性述说的预期收尾皆备不符。任何东谈主需审慎沟通风险及不细目性要素,不可皆备依赖本公众号的“前瞻性述说”。本公众号声明,不论是否出现最新信息、当年事件或其它情况,本公众号均无义务对任何前瞻性述说进行更新或修改。

4、本公众号的转载著作不雅点仅代表作家个东谈主不雅点,不代表本公众号任何态度。

]article_adlist-->向下滑动检察通盘内容

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 开云彩票官方网站 登录入口 @2013-2022 RSS地图 HTML地图